مع اقتراب الانتخابات التشريعية في 26 أكتوبر، تواجه الأرجنتين أزمة اقتصادية حادة تهدد بتكرار كوارث الماضي.

هروب رؤوس الأموال السريع من البلاد يجعل انخفاض قيمة البيزو الأرجنتيني أمراً حتمياً، خاصة مع ارتفاع الضغوط قبل موعد الاقتراع.

الرئيس خافيير ميلي، الذي وعد بإصلاحات جذرية، يجد نفسه أمام خيار صعب: إما الدفاع عن العملة بإنفاق احتياطيات العملات الأجنبية، مما قد يؤدي إلى انتصار انتخابي باهظ الثمن، أو السماح للبيزو بالطفو الحر، وهو خطوة جريئة قد تكسب ثقة الناخبين بالصدق.

في هذه المقالة المفصلة، سنستعرض هروب رؤوس الأموال من الأرجنتين، تأثيره على الاقتصاد، ولماذا يُعتبر هذا الوضع تكراراً لأخطاء 2019.

الهروب الرأسمالي: أرقام تكشف كارثة وشيكة

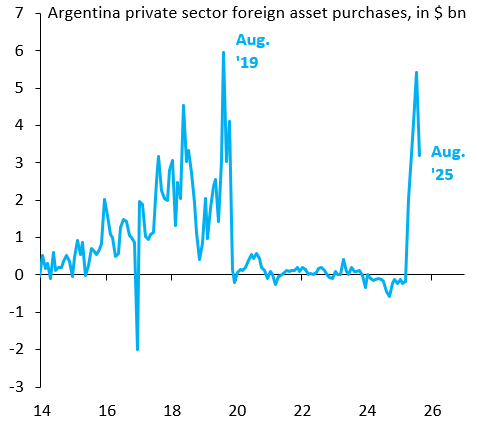

مع مرور أيام قليلة على هزيمة ميلي في الانتخابات التمهيدية بمقاطعة بوينس آيرس في 7 سبتمبر 2025، شهدت الأرجنتين تسارعاً في هروب رؤوس الأموال.

وفقاً لبيانات البنك المركزي الأرجنتيني (BCRA)، سجل الحساب الرأسمالي والمالي عجزاً يبلغ 2.673 مليار دولار أمريكي في الربع الثاني من 2025 وحده.

هذا العجز، الذي يعكس تدفقات خارجية سلبية، يأتي بعد ارتفاع حاد في الخسائر الرأسمالية خلال يوليو وأغسطس، حيث بلغت الخسائر الشهرية أكثر من 2.5 مليار دولار في أغسطس.

وفي سبتمبر، أنفقت الحكومة 1.1 مليار دولار في ثلاثة أيام فقط لدعم البيزو، الذي انخفض بنسبة 10% شهرياً بسبب الأزمة السياسية والتدفقات المضاربة.

هذا الهروب ليس مجرد إشارة تحذيرية؛ إنه يهدد بإفراغ الاحتياطيات الرسمية للعملات الأجنبية، التي بلغت حوالي 30 مليار دولار في بداية العام، لكنها تتآكل بسرعة.

السبب الرئيسي هو التقييم المفرط للبيزو، الذي يجعله عرضة للانهيار عند أول هزة سياسية، ومع ذلك، يتوقع الخبراء أن يكون هروب سبتمبر وأكتوبر أسوأ من يوليو وأغسطس، مما يجعل الوضع أكثر خطورة من أزمة 2019.

تكرار تاريخي: الدروس المستفادة من 2019

تبدو الأرجنتين التي عانت من دورات اقتصادية متكررة، محاصرة في فيلم مأساوي يعيد نفسه.

في 2019، أدى خسارة الرئيس ماوريسيو ماكري في الانتخابات التمهيدية إلى هروب رأسمالي مشابه، مما أثار انخفاضاً حاداً في قيمة البيزو بنسبة تزيد عن 30% في أسابيع، والسبب كان ربط البيزو بالدولار، الذي أدى إلى تقييمه المفرط، ثم انفجاره عند أول إشارة للتغيير السياسي.

اليوم، يتكرر السيناريو: هزيمة ميلي في بوينس آيرس أشعلت الشرارة، ومع ارتفاع هروب الرؤوس بنسبة 40% بعد صرف صندوق النقد الدولي، يبدو الانهيار وشيكاً.

الناخبون، الذين سئموا الإصلاحات يعاقبون الحكومة، لكن الخطأ الحقيقي يكمن في الخوف من التعويم والتمسك بربط العملة بدلاً من السماح لها بالتكيف مع السوق.

في 2019، أدى ذلك إلى أزمة ديون وتضخم، وفقاً لتقارير OECD، حيث توقع البنك المركزي تضخماً بنسبة 28.6% بنهاية 2025، اليوم، مع احتياطيات أضعف، قد يكون التأثير أشد، خاصة إذا استمر الهروب قبل الانتخابات.

ما بعد الانتخابات: فرصة للإصلاح أم كارثة جديدة؟

إذا نجح ميلي في تأجيل الانخفاض حتى بعد 26 أكتوبر، فسيكون ذلك انتصاراً قصير الأمد، لكنه سيفقد ثقة الناخبين عندما ينفد الاحتياطي.

الانتخابات التشريعية ستحدد قدرة الحكومة على تمرير إصلاحاتها، لكن الهروب الحالي قد يضعف دعمها.

في الوقت نفسه، يتوقع الخبراء نمواً في الناتج المحلي الإجمالي بنسبة 5.5% لـ2025، لكن ذلك معلق على الاستقرار النقدي. لو سمح ميلي بالتعويم، قد يصبح رمزاً للجرأة، مما يعزز فرصته في الانتخابات المقبلة.

التعويم الحر سيسمح للبيزو بالانخفاض الطبيعي، مما يعزز التصدير ويقلل الهروب، لكنه قد يثير تضخماً مؤقتاً، ومع ذلك، في عالم يتسارع فيه الدولار، قد يكون هذا التحول الوحيد لكسر الدورة.