مع سعي الرئيس الأمريكي ترامب المتواصل لإعادة تشكيل النظام التجاري العالمي، أحدثت تعريفاته الجمركية الأساسية والمتبادلة بل وحتى بعض التعريفات القطاعية صدمةً قويةً في سلاسل التوريد العالمية.

ونظرًا للدور المحوري للتصنيع والهيكل الاقتصادي الموجه نحو التصدير، ستتأثر آسيا بشدة، المتغير الوحيد هو مدى تأثير ذلك، مع الأخذ في الإعتبار إمكانية إبرام اتفاقية تجارية وشروطها الفعلية، إن وُجدت.

في هذا المقال، ننظر إلى ما هو أبعد من الصادرات، ونحلل تأثير الرسوم الجمركية الأمريكية على آسيا من منظور القيمة المضافة.

وسيكون فهم الفروق الدقيقة أمرًا بالغ الأهمية لتقييم عواقب تحول السياسات التجارية الأمريكية على القطاعات المحورية في آسيا.

التحليل حسب القيمة المضافة

على الرغم من أهمية بيانات التصدير وإصدارها في الوقت المناسب، إلا أنها لا تعكس بالضرورة الصورة الكاملة، لا سيما مع إعادة توجيه السلع لتجنب التعريفات الجمركية في عالم يشهد تصاعدًا في الحمائية.

يمكن لنهج القيمة المضافة تجنب ازدواجية الحساب (حيث يمكن للمكونات عبور الحدود عدة مرات خلال عملية الإنتاج)، ويركز ليس فقط على المنتجات النهائية، بل أيضًا على السلع الوسيطة.

ويمكن لهذا النهج أن يعكس بشكل أفضل التعرض القطاعي للاقتصاد لسوق نهائية معينة، مما يوفر لمحة أقرب عن التأثير على الإنتاج المحلي والعمالة.

الصين تغرق وتخسر مكانتها الصناعية

تصاعدت التوترات التجارية بين الولايات المتحدة والصين بشكل ملحوظ، مما أثر سلبًا على الاقتصاد الصيني، حيث في 9 أبريل 2025، فرضت إدارة الرئيس دونالد ترامب رسومًا جمركية بنسبة 104% على الواردات الصينية، مما أدى إلى تقليص كبير في الصادرات الصينية إلى الولايات المتحدة.

ردًا على ذلك رفعت الصين اليوم الرسوم الجمركية على المنتجات الأمريكية إلى 84% وفرضت قيودًا إضافية على 18 شركة أمريكية.

أدت هذه الإجراءات إلى تراجع قيمة اليوان الصيني إلى أدنى مستوياته منذ عام 2007، مما زاد من الضغوط الاقتصادية على البلاد.

توقع خبراء الاقتصاد أن تؤدي هذه الرسوم إلى انخفاض الصادرات الصينية إلى الولايات المتحدة بأكثر من النصف، مما قد يقلل من نمو الناتج المحلي الإجمالي للصين بنسبة تتراوح بين 1 و1.5 نقطة مئوية

فيتنام الأكثر تأثرًا بالواردات الأمريكية من السلع

ازداد اعتماد آسيا على الطلب الأمريكي مقارنةً بعام 2017، عندما بدأت الحرب التجارية، حتى بالنسبة للصين.

وبالنظر إلى التأثر المباشر بالسلع المُصدّرة إلى الولايات المتحدة، تُعدّ فيتنام وتايوان الأكثر تأثرًا، لكن الأخيرة تتمتع بوضع أفضل نظرًا لإعفاء أشباه الموصلات، التي تُشكّل الجزء الأكبر من صادرات تايوان إلى الولايات المتحدة، من الرسوم الجمركية في الوقت الحالي.

ومع خطر الركود الاقتصادي الوشيك في الولايات المتحدة والعالم، إن لم يكن الركود قد بدأ، فقد يكون هناك أيضًا تأثير من الدرجة الثانية وامتداد إلى صناعات أخرى، مما يُوسّع نطاق صدمة الطلب على الاقتصادات القائمة على الخدمات مثل سنغافورة وهونغ كونغ.

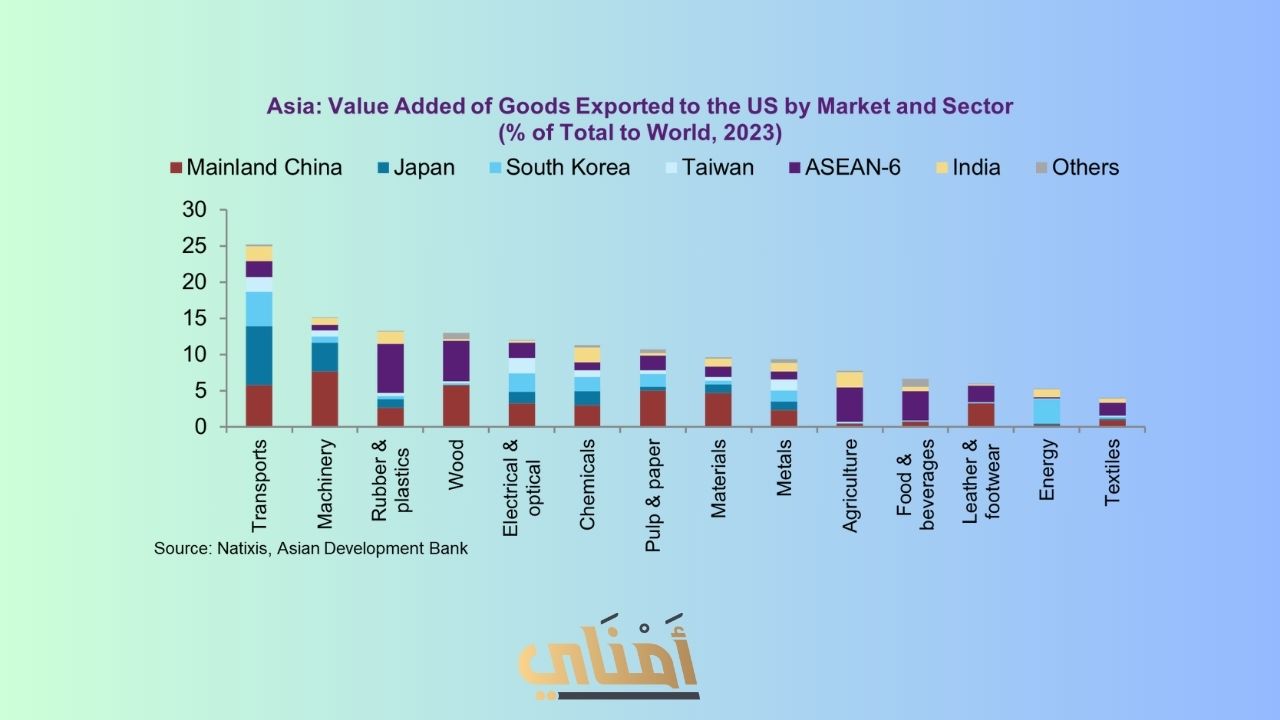

معدات النقل ستتأثر بشدة في حال زيادة الرسوم الجمركية

من منظور قطاعي، تُعدّ معدات النقل الأكثر تأثرًا في آسيا، حيث تُصدّر 25% من القيمة المضافة إلى الولايات المتحدة.

كما أن الآلات والمطاط والبلاستيك والمعدات الكهربائية والبصرية معرضة للخطر أيضًا، نظرًا لقيمتها السوقية الكبيرة، بالإضافة إلى تعرضها الكبير، وإن كان بدرجة أقل.

وفي حين تأتي التعريفة الجمركية المتبادلة مع إعفاءات للسيارات وأشباه الموصلات والأدوية (تواجه السيارات بالفعل 25٪ من التعريفات الجمركية)، فلا يوجد ما يضمن عدم فرض المزيد من التعريفات الجمركية عليها في المستقبل.

الهند الأقل تضررا لأنها تصدر الخدمات

في آسيا المتقدمة، تتعرض اليابان وكوريا الجنوبية وتايوان بشكل خاص للطلب الأمريكي على الإلكترونيات والسلع الصناعية، مثل السيارات وقطع الغيار، وبدرجة أقل المعادن والمواد الخام.

أما في بقية آسيا، فتتركز المخاطر على صادرات السلع، تُعد فيتنام والهند حالتين خاصتين، حيث تتعرضان لخطر أكبر نتيجة تدفق الإستثمارات الأمريكية على مدار السنوات الماضية بفضل فك الإرتباط بين الولايات المتحدة والصين ودعم الإنتاج، إلا أن الهند قد تكون أكثر حماية بفضل طلبها المحلي الهائل واعتمادها على صادرات الخدمات.

آسيا الخاسر الأكبر من الحرب التجارية الأمريكية

لذلك، تُعتبر آسيا عرضة للرسوم الجمركية الأمريكية نظرًا لارتفاع مستوى التعرض المباشر والآثار المترتبة على ضعف النمو العالمي.

إذا تم تطبيق الرسوم الجمركية بالكامل (بدون اتفاقات) أو حتى تم رفعها بشكل أكبر، فقد تواجه المنطقة صدمات كبيرة، حيث سيكون من الصعب تعويض الطلب الأمريكي.

كما قد تنخفض أرباح الشركات بسبب ارتفاع تكاليف الإنتاج حتى لو تمكنت الشركات من الاستثمار والإنتاج في الولايات المتحدة.

وبشكل عام، سيكون التأثير القطاعي على آسيا واسع النطاق، وربما نتوقع أداءً ضعيفًا بشكل كبير للشركات الآسيوية في المستقبل المنظور.